Majoritatea statelor europene au transferat o parte semnificativă a procedurilor administrativ-fiscale în mediul online, realizând controalele fiscale electronic (E-audit) si extrăgând valoare adaugată din datele furnizate de contribuabili. Excepție fac România, Bulgaria și Malta. In acest timp, noi reinventăm roata venind cu propuneri discutabile, cum ar fi plata defalcată a TVA (split payment)

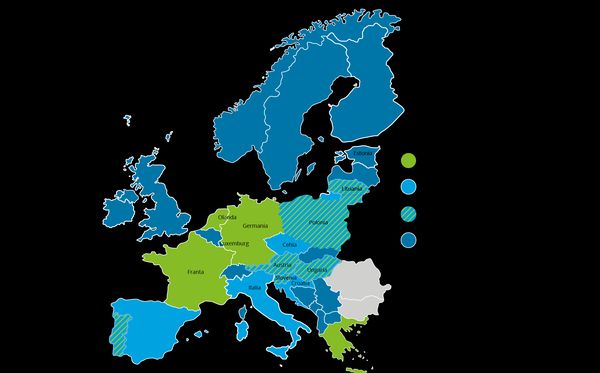

Harta Europei: În ce stadii se află alte state (informații furnizate de Deloitte)

- Cele mai avansate state sunt Austria, Lituania, Slovenia, Ungaria, Portugalia și Polonia, care au implementat atât Standard Audit File for Tax (SAF-T), cât și E-reporting (raportarea electronică a unor documente, de exemplu facturi, balanță etc)

- Alte 5 state: Luxemburg, Franța, Germania, Grecia, Olanda au implementat SAF-T

- Croația, Italia, Cehia, Spania, Estonia utilizează E-reporting

- Celelalte state europene – cu excepția României, Bulgariei și Maltei – aplică E-audit (controlul electronic)

SAF-T, un format electronic standard, a fost inițiat de Organizația pentru Cooperare și Dezvoltare Economică (OCDE), în principal ca să ajute autoritățile fiscale să desfășoare inspecții fiscale mai eficient, făcând posibilă identificarea mai ușoară a principalelor zone de neconformare în raportarea obligațiilor fiscale. SAF-T a fost preluat de fiecare stat în funcție de propria legislație fiscală, din acest motiv ritmul și modul de implementare sunt diferite.

“Tendința de digitalizare a proceselor de business pe care autoritățile fiscale din întreaga lume au înțeles-o vine atât în avantajul companiilor, cât și al administrațiilor naționale pentru că automatizează procesele, scade costurile și aduce mai multă transparență și certitudine în relația cu autoritățile”, a spus Ramona Trușculescu, Senior Manager Deloitte România.

„Din experiența altor state, implementarea acestor sisteme nu este lipsită de efort din partea companiilor, însă ar fi un efort general, făcut o singură dată, cu avantaje pe termen lung. Au existat declarații oficiale în anii trecuți privind intenția autorităților române de a implementa SAF-T. Dacă vrem să facem pași spre reducerea evaziunii fiscale, ar trebui să preluăm rețetele care și-au dovedit eficiența în alte țări, în special în cele din jurul nostru, în loc să reinventăm roata venind cu propuneri discutabile, cum ar fi plata defalcată a TVA (split payment) sau un mecanism de înregistrare în scopuri de TVA vădit contrar legislației comunitare. Am experimentat astfel de metode în ultimii ani, iar rezultatele nu au apărut, evaziunea la TVA fiind la fel de mare”, a spus, la rândul său, Vlad Boeriu, Partener Deloitte România.

Beneficiile SAF-T pentru administrațiile fiscale și companii

- Automatizarea identificării și pregătirii datelor esențiale pentru declarare și control

- Sprijin pentru conformare și prevenție datorită identificării erorilor în raportare

- Identificarea mai precisă a zonelor de risc fiscal și, implicit, țintirea controalelor către cazuri de evaziune fiscală și, mai puțin, către erori

- Rambursarea mai rapidă a taxelor pentru companii și cu riscuri mai mici pentru stat

- Îmbunătățirea colectării taxelor și impozitelor

“În România este posibilă doar depunerea electronică a unor documente. Legislația prevede si controalele electronice, dar în practică sunt folosite metode de control tradiționale cu verificarea documentelor pe hârtie. Verificările și raportările electronice ar ajuta fiscul să aibă o imagine mai detaliată a zonelor de neconformare și evaziune. Acest lucru s-ar converti într-un avantaj pentru mediul de business: o mai bună colectare a taxelor existente care ar scădea presiunea unei eventuale majorări a fiscalității despre care s-a discutat recent. Din păcate, vedem că programul de modernizare finanțat de Banca Mondială este blocat, cel puțin momentan”, a mai spus Vlad Boeriu.

El a adăugat că Bulgaria, chiar dacă nu stă mult mai bine decât România în privința raportărilor și verificărilor electronice, a încheiat cu succes un program cu Banca Mondială, reușind să crească rata de conformare în cazul TVA de la 77% la 92%, nivel comparabil cu al țărilor dezvoltate.

„S-au făcut câțiva pași în direcția automatizării, de exemplu Spațiul Privat Virtual, însă reprezintă prea puțin într-o economie tot mai digitalizată în care volumul de date crește exponențial de la an la an. Totodată, în contextul în care guvernul propune plata defalcată a TVA ne punem întrebarea dacă sistemele informatice ale ANAF sunt pregătite să efectueze un control documentar al cererilor de rambursare pentru a debloca banii contribuabililor în perioada legală”, a adăugat Ramona Trușculescu.